황금기 연출하는 미국 신용시장 '와일 E. 코요테 꼴' 경고

컨텐츠 정보

- 11,696 조회

- 5 추천

- 목록

본문

[서울=뉴스핌] 황숙혜 기자 = 미국 신용시장이 겉으로 황금기를 연출하고 있지만 실상 '와일 E. 코요테(Wile E. Coyote)' 꼴이라는 경고가 나왔다.

혼신의 힘을 다해 로드 러너를 뒤쫓다가 벼랑 끝 공중에 떠 있는 자신의 모습을 알아차린 뒤 추락하는 워너 브러더스의 애니메이션 캐릭터 와일 E. 코요테와 미국 신용시장의 상황이 흡사하다는 얘기다.

단순히 지표만 봐서는 미국 신용시장이 유포리아를 연출하는 모양새다. 기업들의 회사채 발행이 사상 최고 수준에 달하고, 차입 비용은 역사적인 최저치를 맴돌고 있다. 투자자들은 수 년 만에 최고의 수익을 만끽하고 있다.

신용시장에서 최근 수 개월 사이 60% 이상 손실을 안기는 균열이 발생했지만 월가는 심각하게 여기지 않는 표정이다.

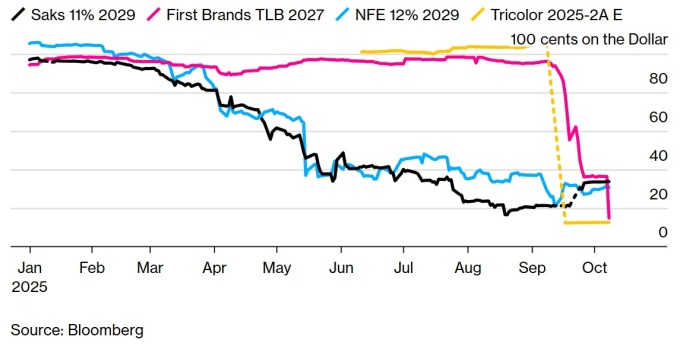

적신호는 지난 봄 명품 백화점 업체 삭스에서 시작됐다. 업체는 단 한 차례의 이자 지급 후 채권 구조조정에 들어갈 만큼 급박한 상황을 연출했다.

며칠 뒤 천연가스 업체 뉴 포트리스 에너지의 채권 가격이 폭락했고, 서브프라임(비우량) 자동차 대출 업체 트라이컬러 홀딩스가 파산 신청을 내면서 일부 채권에서 거의 전액 손실이 발생했다. 이어 자동차 부품 업체 퍼스트 브랜즈 그룹도 무너졌다.

|

| 기업들 회사채 가격 폭락 [자료=블룸버그] |

각 업체들의 상황은 제각각이다. 채권의 유형부터 파산의 직접적인 원인까지 다르다. 때문에 상당수의 투자자들이 단순히 일회성 사건으로 여겼다.

하지만 모든 사태가 숨막힐 정도로 빠른 속도로 일어났다는 점에서 무척 이례적이고, 월가에서는 불안감이 점차 커지고 있다고 블룸버그가 10월14일(현지시각) 보도했다.

불과 수 일 혹은 수 주 사이에 회사채를 휴지조각으로 전락시키는 붕괴가 예외적인 현상이 아니라 구조적 리스크의 시작일 수 있다는 우려가 번진다.

부실채권 헤지펀드 업체 머드릭 캐피탈 매니지먼트의 제이슨 머드릭은 블룸버그와 인터뷰에서 "최근 연이은 폭발적 사태들이 탄광 속 카나리아일 수 있다"고 말했다.

장기 저금리와 미국 경제의 견고한 성장, 기업 차입과 대출자들의 공격적인 위험 감수 등 수 년간 누적된 '과잉'이 무너지기 시작했다는 주장이다.

밀레니엄 매니지먼트와 UBS 그룹의 펀드를 포함한 자산운용업계가 10년에 걸쳐 자동차 부품 업체 퍼스트 브랜즈에 100억달러를 웃도는 자금을 제공하는 과정에 업체의 자금 조달 모델과 핵심 사업, 경영진에 대해 알려진 사실이 지극히 제한적이었고, 이 때문에 일부에서는 업체를 '블랙박스'라고 부르기도 했다.

구체적인 비즈니스 모델을 알지도 못한 채, 충분한 실사를 하지도 않은 채 업체에 자금줄을 대줬다는 얘기다.

트라이컬러도 퍼스트 브랜즈만큼 불투명했다. 보도에 따르면 업체는 판매한 자동차에 대출을 제공했을 뿐 아니라 대금을 직접 회수하고, 대출이 부실화되면 차량을 환수해 정비한 뒤 자사 매장에서 재판매 했다.

이 같은 소위 '엔드-투-엔드' 모델은 외부인들이 회사의 재무 건전성을 파악할 기회를 거의 남기지 않는다고 시장 전문가들은 지적한다.

두 업체 모두 비상장 기업이기 때문에 투자자들의 감시 영역도 제한적이었다. 그런데도 투자자들은 지난 5년간 트라이컬러의 자산담보부 채권을 20억달러 이상 사들였다. 회사채를 매입한 기관들 중에는 핌코와 야누스 핸더슨 등이 포함됐다.

한 때 최고 신용등급인 AAA 등급을 받았던 트랜치마저 액면가 1달러 당 70센트까지 내리 꽂힌 상황. 주요 외신에 따르면 JP모간과 피프스 서드 뱅코프 등 은행들이 수 억 달러의 평가 손실을 떠안게 됐다.

|

| 뉴 포트리스 에너지 [사진=블룸버그] |

멀티 스트래티지 투자 업체 아레나 인베스터스의 댄 즈위른 최고경영자(CEO)는 블룸버그와 인터뷰에서 "터무니 없이 과도한 자본화가 이어지면서 채권시장의 거대한 거품을 초래했다"며 "거품이 드러날 때 시스템에 충격이 발생할 것"이라고 경고했다.

채권시장의 무서운 질주에는 기관 투자자들이 손에 쥔 대규모 현금 자산이 배경으로 자리잡고 있다. 시장 조사 업체 리퍼에 따르면 투자회사들은 연초 이후 약 750억달러에 달하는 자금을 미국 하이일드 채권과 레버리지론, 투자등급 채권 펀드에 할애했다.

유동성을 앞세운 채권시장의 랠리는 차입 급증을 더욱 부추겼다. 우량 기업들은 지난 9월에만 2000억달러 이상의 회사채 물량을 쏟아냈다. 월간 기준 역대 다섯 번째 기록이었다. 같은 기간 정크 등급 기업들이 발행한 레버리지론은 3980억달러로, 사상 최대치에 해당한다.

캐니언 파트너스의 조나단 바르지데 신용 공동 책임자는 이를 '와일 E. 코요테의 순간'이라고 지칭했다.

월가에서 누구도 채권을 뒷받침하는 재무상태를 자세히 살피지 않을 때 채권 가격은 액면가 근처에 '떠 있는' 상태나 다름 없고, 이 같은 상황이 수 개월 혹은 수 년간 지속될 수도 있지만 절벽을 지나 공중에 뜬 상태를 인식한 순간 와일 E. 코요테가 추락했듯이 누군가 문제를 알아차리는 순간 신용시장 역시 붕괴될 것이라는 얘기다.

사토리 인사이츠의 매트 킹 창업자는 "틀림 없이 파산 했어야 하는 채권이 상당수에 달하지만 거버넌스 완화와 유동성의 결합으로 시간을 벌고 있다"며 "무너지는 것은 시간 문제"라고 말했다.

관련자료

-

이전

-

다음