[GAM]데이터센터 전력 인프라 강자 콴타 ② 2035년까지 고성장

컨텐츠 정보

- 9,555 조회

- 27 추천

- 목록

본문

이 기사는 10월 27일 오후 2시21분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

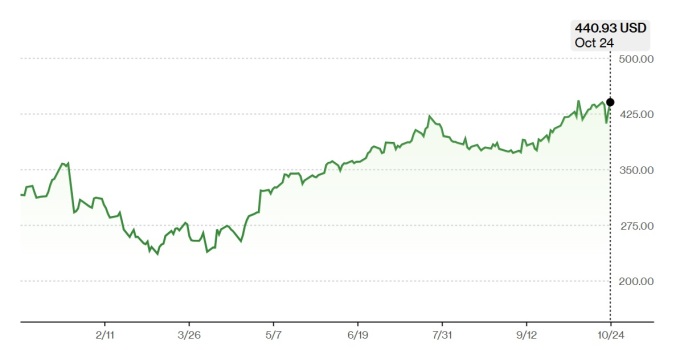

[서울=뉴스핌] 황숙혜 기자 = 콴타 서비스 주가가 10월24일(현지시각) 장중 기준 447달러까지 오르며 사상 최고치 기록을 세운 가운데 월가는 업체의 중장기 이익 성장과 주가 추가 상승을 낙관한다.

주요 외신과 리서치 기관에 따르면 2025년 기준 AI 데이터센터 전력 인프라 시장은 전세계 인프라 산업 가운데 가장 빠르게 성장하는 영역이다.

해당 분야에서 송변전, 전력망 건설을 담당하는 핵심 인프라 공급자 콴타 서비스의 중장기 성장이 기대되는 이유다.

회계 컨설팅 업체 딜로이트에 따르면 미국 내 AI 데이터센터 전력 수요가 2024년 4기가와트에서 2035년 123기가와트로 30배 치솟을 전망이다.

글로벌 AI 데이터센터 시장도 마찬가지. 연평균 28.3%의 고성장을 연출하는 상황이고, 2025년에는 전체 데이터센터 전력 수요의 33%가 AI 워크로드에서 발생할 것으로 예상된다.

골드만 삭스는 보고서를 내고 AI 기반 데이터센터 전력 수요가 2030년까지 165% 증가할 전망이고, 이를 지원하기 위한 전세계 전력망 투자 규모만 7200억달러에 이를 것이라고 밝힌 바 있다.

프리시던스 리서치는 보고서에서 미국 데이터센터 전력 시장 규모는 2024년 55억달러로 집계됐고, 2034년 195억달러로 확대되는 시나리오를 제시했다.

|

| 콴타 서비스 고압 송전망 프로젝트 현장[사진=업체 제공] |

딜로이트는 데이터센터 구축 관련 전력 인프라는 전체 비용의 30~40%를 차지하는 것으로 판단한다. 여기에는 고전압 송전 및 변전 건설을 포함해 전반적인 인프라가 포함된다. AI 데이터센터의 초고전력 수요로 인해 비중이 더욱 늘어나고 있다고 딜로이트는 전했다.

미국 데이터센터 인프라의 전력 백본 공급자로 꼽히는 콴타 서비스는 2028년까지 연평균 약 13%의 매출 성장을 이룰 전망이다.

|

| 콴타 서비스 주가 추이 [자료=블룸버그] |

미국 내 약 51%의 하이퍼스케일 데이터센터가 집중된 가운데 콴타 서비스는 전력망 연결과 부하 센터(load center) 건설을 직접 수행할 수 있는 몇 안되는 업체 중 하나라는 얘기다.

경쟁사가 없지는 않다. 전력 분배와 스위치기어 부문의 이턴(ENT)과 데이터센터 냉각 및 배전 솔루션 업체 버티브(VRT), 변전소 및 송전 설비 엔지니어링 업체 ABB 등이 주요 경쟁 업체에 해당한다.

투자은행(IB) 업계는 콴타 서비스의 경쟁력과 차별성을 크게 세 가지로 제시한다. 설계부터 조달, 시공, 운영까지 전 단계를 직접 수행할 수 있는 통합 솔루션이 가장 커다란 강점이다. 특히 초고압 송전 및 데이터센터 부하 센터 시공 역량이 업체의 존재감을 크게 높인다는 의견이다.

다이나믹 시스템스 인수를 통한 확장도 업체의 경쟁력으로 꼽힌다. 2025년 인수한 다이나믹 시스템스는 반도체와 AI 데이터센터용 기계 및 배관, 냉각 시스템 전문 업체로, 이번 인수합병(M&A)을 통해 기계와 전력 복합 EPC 역량을 확보했다는 분석이다.

규모의 경제와 낙후 전력망 보강도 콴타 서비스의 강점이다. AI 데이터센터와 별개로 미국 전역의 노후 송전망 교체 및 재생에너지 연결 수요가 상당한 규모다. 여기에 AI 전력 부하 확대로 업체가 이중 수혜를 입는 구조라고 월가는 강조한다. 컨설팅 업체 맥킨지는 업체를 'AI 전력 시대의 필수 기반 기업'이라고 평가했다.

일부에서는 2024년 기준 업체의 매출액 가운데 재생에너지 부문이 3분의 1을 차지한 데 대해 우려의 목소리를 낸다. 트럼프 행정부가 이른바 녹색 에너지 섹터에 적대적이기 때문.

JP 모간의 마크 스트라우스 애널리스트는 보고서를 내고 "콴타 서비스의 재생에너지 개발에 대한 다년간의 전망이 매우 긍정적"이라며 "특히 핵심 유틸리티 규모 태양광 및 저장 시장에서 업체의 성장 잠재력이 크다"고 전했다.

보고서는 "이른바 '하나의 크고 아름다운 법안(One Big Beautiful Bill)으로 통하는 트럼프 행정부의 감세안 통과 전에도 업체는 2027년까지 재생에너지 프로젝트에 대한 강력한 가시성을 가지고 있었다"며 "8월 미국 재무부가 청정에너지 세금 공제 자격에 대한 명확성을 제공하는 소위 '세이프 하버' 지침을 발표한 데 따라 고객들이 2030년까지 공제 확보를 위해 향후 9개월 동안 프로젝트를 '세이프 하버' 할 것"이라고 내다봤다. 세이프 하버(safe harbor) 규정은 신재생에너지의 세액 공제를 점진적으로 축소하다 폐지하는 데 목적을 두고 있다.

콴타 서비스의 주가가 2025년 초 이후 약 40% 급등한 가운데 스티펠 니콜라우스는 보고서를 내고 업체의 목표주가를 432달러에서 475달러로 높여 잡았다. 투자 의견은 '매수'로 유지했다. 이번 목표주가는 최근 종가를 기준으로 8% 상승을 예고한 수치다.

제퍼리스는 보고서를 통해 업체의 투자 의견을 '보유'에서 '매수'로 상향 조정하고, 목표주가를 469달러로 내놓았다.

업체의 주가는 2026년 예상 실적을 기준으로 35배를 웃도는 주가수익률(PER)에 거래되고 있다. 지난 5년간 업체의 밸류에이션 평균치가 약 40배에 달했다는 사실을 감안할 때 크게 부담스러운 수준이 아니라는 의견에 힘이 실린다.

올스프링 글로벌 인베스트먼트의 성장주 부문 책임자인 마이크 스미스는 배런스와 인터뷰에서 "콴타 서비스의 밸류에이션이 다소 높아 보일 수 있지만 이 같은 현상은 특정 주식이 희소성 가치를 가질 때 발생한다"며 "업체의 역량과 규모, 실행력을 가진 경쟁사는 그리 많지 않다"고 말했다.

그는 "AI 인프라가 혁신의 병목 지점에 이른 상황에 콴타 서비스가 가진 강점을 고려하면 일정 부분 주가 프리미엄이 정당하다"고 주장했다.

과거 투자자들의 경계감을 자극했던 프로젝트 관련 불확실성과 비용 상승 리스크가 상당 부분 해소된 점도 매수 근거로 꼽힌다.

업체의 이익 급증에도 배당 수익률은 0.1%로 언급할 가치가 거의 없지만 대규모 자사주 매입을 통해 주주 환원에 적극적인 모습을 보인다. 연초 이후 2분기 말까지 업체는 1억3500만달러 규모의 자사주 매입을 실시했다. 2026년 약 3억6500만달러의 추가 매입이 이뤄질 전망이다.

뱅크오브아메리카(BofA)는 보고서를 내고 "복잡한 유틸리티 인프라 솔루션에 대한 수요가 점차 커지고 있다"며 "콴타 서비스가 반사이익을 얻는 데 매우 유리한 위치"라고 전했다.

보고서는 "유틸리티 서비스 부문에서 대형 플레이어들이 승자가 될 것"이라며 "특히 콴타 서비스가 그리드 강화와 수리 및 교체 프로젝트를 위한 포괄적인 솔루션을 제공할 역량을 갖추고 있다"고 강조했다.

업체가 소규모 프로젝트에서 대형 인프라 사업을 방향을 전환함에 따라 업계 평균을 웃도는 성장을 기록중이며, 장기적으로 시가총액 1000억달러에 이를 가능성이 열려 있다고 보고서는 전했다. 최근 종가를 기준으로 한 업체의 시가총액은 657억달러로 파악됐다.

관련자료

-

이전

-

다음