[뉴욕 주간 프리뷰] 결정적 한 주 ②실적 순항, 기대 미달엔 '가혹'

컨텐츠 정보

- 10,883 조회

- 8 추천

- 목록

본문

이 기사는 10월 27일 오전 10시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<[뉴욕 주간 프리뷰] 결정적 한 주 ①미중 회담과 빅테크, FOMC>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 현재 진행 중인 양적긴축(QT)의 종료 발표 여부도 주목된다. 이달 앞서 제롬 파월 의장이 QT 종료를 시사한 만큼 이달 회의에서 종료를 선언할지 아니면 논의만 했다고 하고 발표를 12월로 미룰지가 초점이다.

JP모간의 마이클 페롤리 전략가는 이번 회의에서 QT 종료가 결정날 것으로 전망하면서도 12월 정책금리 인하에 대해서는 파월 의장이 12월 회의까지 발표될 수 있는 3개월치 경제 지표를 고려해 명확한 신호는 보내지는 않을 것으로 할 것으로 봤다.

◆"강세장 아직 중반전"

전문가 사이에서는 주식시장의 '과열 부담론'에도 불구하고 기조적인 강세 동력은 건재하다는 낙관론이 나오고 있다. 26일쨰 지속(26일까지)하고 있는 미국 연방정부의 셧다운과 캐나다와의 무역협상 중단 등의 악재에도 불구하고 정책금리의 인하 방향성, 견조한 기업 실적이 시세를 계속 떠받칠 것으로 기대한다.

|

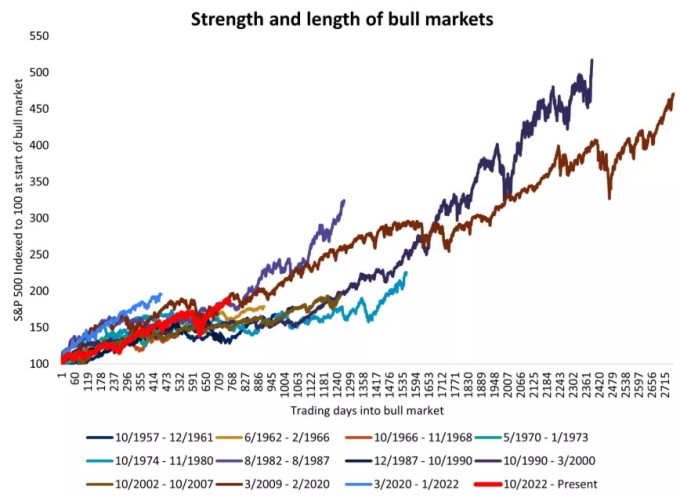

| 과거 S&P500 강세장별 지속 기간(X축, 일수)과 강도(Y축, 100에서 시작) 비교 [자료=에드워드존스] |

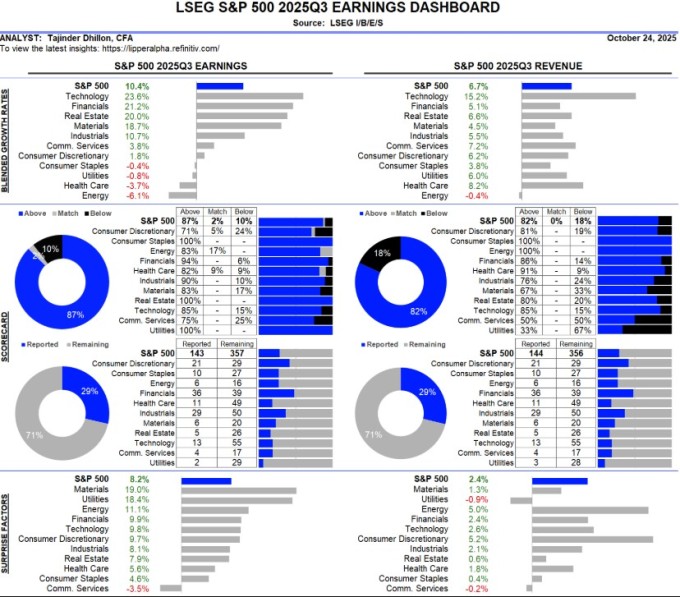

현재까지 3분기 기업 실적은 순조롭다. LSEG I/B/S/E에 따르면 지난주까지 3분기 실적을 공개한 143개 기업 기준으로 S&P500 기업의 주당순이익은 전년동기 대비 10% 증가했다. 또 87%가 이익 기대치를 넘어섰고 82%가 매출 컨센서스를 상회했다. 모두 과거 평균치를 웃도는 수준이라고 한다.

에드워드존스는 과열론에도 불구하고 과거 강세장 사례에 비춰봤을 때 추가 상승 여력은 충분하다고 봤다. S&P500이 2022년 10월 바닥을 찍은 뒤 3년이 지난 현재 90% 급등했지만 역사적 기준으로 보면 중반전에 불과하다고 한다.

예로 지난 80년 동안 12차례의 강세장을 보면 평균 상승률이 200%였고 평균 지속 기간은 5년으로 파악됐다. 또 12차례 중 8차례가 3년을 넘겼고 가장 긴 강세장(2009~2020년)은 11년 동안 지속됐다. 강세장 종료는 통상 경기 침체나 연준의 긴축 정책으로 유발되는데 내년에는 2가지 모두 발생할 가능성이 낮다고 봤다.

◆"과열은 명백한 위험"

다만 단기적으로 과열 징후는 분명한 위험 신호다. S&P500의 포워드 주가수익배율은 22.7배로 과거 5년과 10년 평균 각각 18.6배와 19.9배를 크게 웃돈다. SLC매니지먼트의 덱 멀라키 투자전략 이사는 "밸류에이션이 절대적으로 부담스러운 수준"이라며 "실망감을 자아낸 실적이 나온다면 큰 대가를 치를 것"이라고 했다.

|

| S&P500 기업의 3분기 실적 현황 대시보드 [자료=LSEG I/B/E/S] |

일부 종목에서는 밸류에이션 부담에 따른 주가 하락 현상이 나타나고 있다. 버티브홀딩스와 GE버노바는 우수한 실적 공개(모두 개장 전)에도 불구하고 당일 주가가 하락했다. 이미 주가에 관련 분기에 대한 '이상적인 실적 기대치'가 반영됐기 때문이라는 게 그 이유로 거론되고 있다.

주식시장 전체적으로는 실적 기대치 미달 기업에 쏟아지는 매도세가 과거보다 거세진 양상이다. 팩트셋에 따르면 23일까지 발표된 이익이 기대치를 밑돈 S&P500 기업들은 결산 발표 전후 이틀씩 총 4일간 평균 4% 떨어졌다. 과거 5년 평균 낙폭인 2.6%를 크게 초과하는 수치다.

모닝스타웰스의 도미닉 파팔라르도 멀티자산 전략가는 "가장 큰 충격은 연준이 금리 인하 경로에서 이탈할 조짐을 보이는 경우에서 발생할 것"이라며 안일함에 대해 경계를 당부했다. B라일리웰스의 아트 호건 마켓 전략가는 "셧다운이 길어질수록 시장이 이를 외면하기는 어려워질 것"이라고 했다.

관련자료

-

이전

-

다음